- Publikálva

- • 87 perc olvasási idő

Hitelkiváltás 2026: Mikor éri meg és melyik bank a legjobb?

- Authors

- Name

- Király Zoltán

Havi 85 000 forintos törlesztővel küzdesz egy 3 éve felvett személyi kölcsön miatt, miközben a szomszéd mesélte, hogy ő most 60 000-ért kapott ugyanannyit? Nem te vagy az egyetlen, aki ilyenkor azon gondolkodik: nem lehetne lecserélni ezt a drága hitelt egy olcsóbbra? De igen – és ezt hívják hitelkiváltásnak.

2026 elején a személyi kölcsön (személyi hitel) piacon egyre több bank kínál kifejezetten hitelkiváltásra szabott ajánlatokat. A Raiffeisen Hitelkiváltó Plusz, az MBH Kamatvágó és az Erste hitelkiváltási kalkulátora mind arra utalnak, hogy a bankok is tudják: a régi, drága hiteleket érdemes lecserélni. A kérdés csak az: neked megéri-e, és ha igen, melyik bankot válaszd?

Ebben az útmutatóban végigvezetünk mindenen: mikor éri meg a hitelkiváltás, mennyibe kerül, hogyan számolj, melyik bank ajánlja a legjobb feltételeket, és milyen buktatókra figyelj. Ha a végére érsz, pontosan tudni fogod, hogy lépj-e – vagy maradj a jelenlegi hitelednél.

Tartalomjegyzék

- Hitelkiváltás dióhéjban – A legfontosabb tudnivalók

- Mi az a hitelkiváltás? (És miben más, mint az előtörlesztés?)

- Hitelkiváltás vs. előtörlesztés – mi a különbség?

- Milyen hiteleket lehet kiváltani?

- Mikor éri meg a hitelkiváltás?

- ✅ Érdemes kiváltani, ha...

- ❌ Ne váltsd ki, ha...

- Mennyibe kerül a hitelkiváltás? – Költségek részletesen

- 1. Előtörlesztési díj (a régi hitelre)

- 2. Az új hitel költségei

- 3. Rejtett költségek

- Melyik bank a legjobb hitelkiváltásra 2026-ban?

- 🥇 Raiffeisen – Hitelkiváltó Plusz

- 🥈 MBH – Kamatvágó

- 🥉 Erste – Dedikált hitelkiváltási oldal

- Hol érdemes még körülnézni?

- Hitelkiváltás lépésről lépésre – Így csináld

- 1. lépés: Mérd fel a jelenlegi helyzeted

- 2. lépés: Számold ki, megéri-e

- 3. lépés: Kérj ajánlatot 2-3 banktól

- 4. lépés: Nyújtsd be a hitelkérelmet

- 5. lépés: Hitelbírálat (1-5 munkanap)

- 6. lépés: Régi hitel lezárása

- 7. lépés: Régi számla lezárása (opcionális)

- Mennyit spórolhatsz? – Számítási példák

- Példa 1: Márk – Személyi kölcsön kiváltása

- Példa 2: Katalin – Több hitel konszolidálása

- Hitelkiváltás kockázatai és buktatók – Mire figyelj!

- 1. A futamidő meghosszabbítása

- 2. Változó vs. fix kamat

- 3. Rejtett feltételek

- 4. Hitelfelvételi korlát (JTM)

- 5. KHR (BAR-lista) negatív bejegyzés

- Hitelkiváltás és előtörlesztés – A kapcsolat

- Hitelkiváltás – Gyakran ismételt kérdések (FAQ)

Hitelkiváltás dióhéjban – A legfontosabb tudnivalók

- 🔄 Mi ez? A meglévő, drága hiteled visszafizeted egy új, olcsóbb hitellel – így csökken a havi törlesztőd vagy a teljes visszafizetendő összeg

- 💰 Mikor éri meg? Ha a kamatkülönbség legalább 2-3 százalékpont, és legalább 1-2 év van hátra a futamidőből

- 💸 Mennyibe kerül? Előtörlesztési díj max 1% (Fhtv.) + az új hitel költségei (jellemzően 0 Ft folyósítási díj)

- 🏦 Legjobb ajánlatok 2026-ban: Raiffeisen Hitelkiváltó Plusz (11,99% kamat), MBH Kamatvágó (10,99%-tól), Erste (10,8% THM-től)

- 📉 Példa: 3M Ft hitel kiváltása 18%-ról 12%-ra → akár 200 000+ Ft megtakarítás

- ⚠️ Figyelem: Az előtörlesztési díjat mindig számold bele!

- 🛡️ MSZH hiteleknél az előtörlesztési díj max 0,5% – részletek itt

Mi az a hitelkiváltás? (És miben más, mint az előtörlesztés?)

A hitelkiváltás (más néven: kölcsön kiváltás, hitelrefinanszírozás, személyi hitel kiváltás) azt jelenti, hogy a meglévő hiteledet egy új, kedvezőbb feltételű személyi hitellel vagy kölcsönnel fizeted vissza. Az új bank folyósítja az összeget, amivel lezárod a régi kölcsönt, és innentől az új, olcsóbb hitelt törleszted – így csökken a havi törlesztőd vagy a teljes visszafizetendő összeg.

Képzeld el úgy, mintha lecserélnéd a régi, pazarló hűtődet egy energiatakarékos modellre. A régi hűtő (a drága hitel) folyamatosan nyeli a pénzt magas kamatként. Az új hűtő (az olcsóbb hitel) ugyanazt a szolgáltatást nyújtja, csak kevesebbe kerül – és a különbség a te zsebedben marad.

Hitelkiváltás vs. előtörlesztés – mi a különbség?

| Jellemző | Hitelkiváltás | Előtörlesztés |

|---|---|---|

| Lényege | Régi hitel lecserélése új, olcsóbbra | A meglévő hitel részleges vagy teljes visszafizetése saját pénzből |

| Szükséges pénz | Nem kell saját pénz – az új bank fizeti | Saját megtakarításból fizetsz |

| Eredmény | Alacsonyabb kamat/törlesztő | Kevesebb fennálló tőke |

| Mikor érdemes? | Ha a piacon olcsóbb hiteleket kínálnak | Ha van szabad pénzed |

| Előtörlesztési díj | Igen, fizetned kell a régi hitel lezárásakor | Igen, ugyanaz a díj |

💡 Fontos: A hitelkiváltás tulajdonképpen tartalmaz egy előtörlesztést – a régi hitelt „előtörleszted" az új hitel összegéből. Ezért az előtörlesztési díj szabályait mindenképpen ismerd, mert a kiváltási költségeid részét képezik.

Milyen hiteleket lehet kiváltani?

Személyi kölcsönnel szinte bármilyen fedezet nélküli hitelt kiválthatsz:

- ✅ Személyi kölcsönt – a leggyakoribb eset

- ✅ Áruhitelt – tévé, laptop, telefon részletre

- ✅ Hitelkártya-tartozást – itt sokszor a legnagyobb a megtakarítás (20-30%-os THM-ről 10-12%-ra!)

- ✅ Folyószámlahitelt – a rejtett „pénznyelő", ami szintén drága

- ✅ Több hitel összevonása – ha 3-4 helyen fizetsz, egyetlen törlesztőre csökkentheted (hitelkonszolidáció)

Mikor éri meg a hitelkiváltás?

Nem minden hitelkiváltás éri meg. Vannak helyzetek, amikor egyértelműen jó ötlet – és vannak, amikor a költségek felfalják a megtakarítást. Az alábbi szabályok segítenek dönteni.

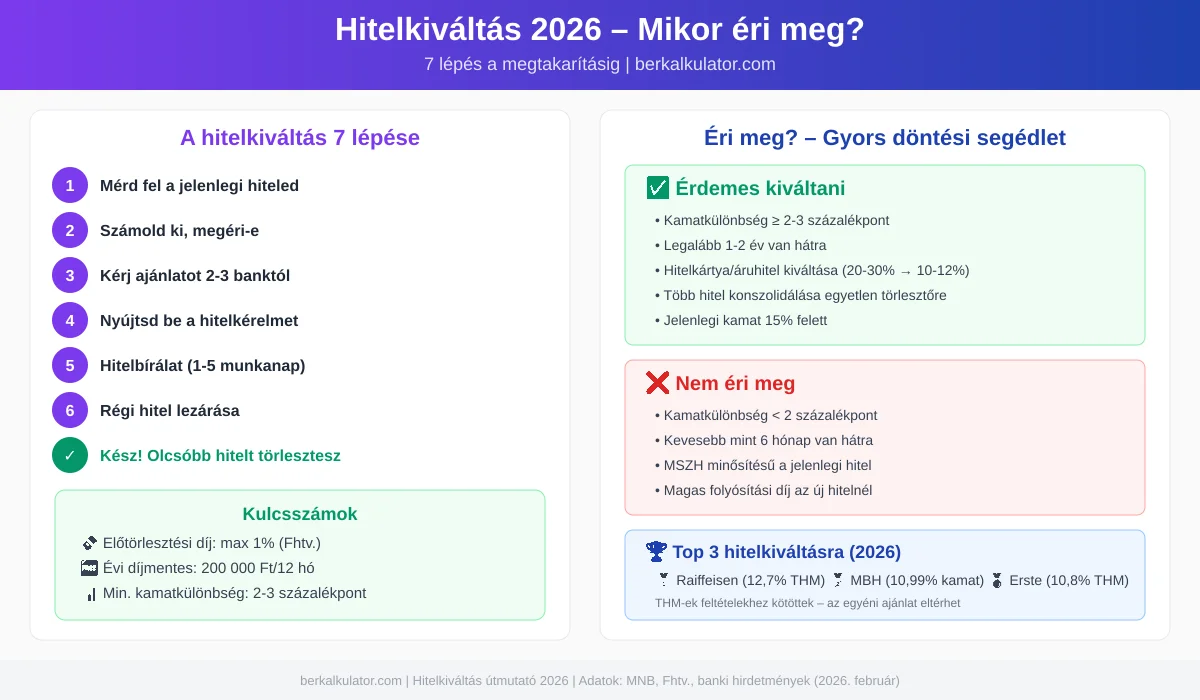

✅ Érdemes kiváltani, ha...

1. A kamatkülönbség legalább 2-3 százalékpont

Ez az ökölszabály. Gondolj Márkra: ő 18%-os kamattal törleszti a kölcsönét, de az MBH Kamatvágóval 12%-ot kaphatna – ez 6 százalékpontos különbség, ami havonta több ezer forintot jelent. Ha viszont csak 1%-os a különbség, a költségek (előtörlesztési díj, ügyintézés) könnyen elnyelhetik a megtakarítást.

2. Legalább 1-2 év van hátra a futamidőből

Minél hosszabb a hátralévő futamidő, annál többet spórolsz az alacsonyabb kamattal. Ha már csak 6 hónapod van hátra, a hitelkiváltás költségei nem térülnek meg.

3. Több drága hiteled van (konszolidáció)

Ha hitelkártyát (20-30% THM), áruhitelt (15-20%) és személyi kölcsönt (18%) is törlesztesz egyszerre, egyetlen személyi kölcsönnel (10-12% THM) kiválthatod mindet. Nemcsak olcsóbb lesz, hanem egyetlen törlesztőt fizetsz – sokkal átláthatóbb.

4. A jelenlegi hitelkamatod 15% felett van

2026 februárjában a legjobb banki ajánlatok 10-12% THM körül indulnak. Ha te 15-20%-os kamatot fizetsz, az egyértelműen magas – érdemes körülnézni.

❌ Ne váltsd ki, ha...

1. A kamatkülönbség kisebb, mint 2 százalékpont

Ha 14%-ot fizetsz és az új ajánlat 12,5%, a különbség nem biztos, hogy fedezi a költségeket.

2. Kevesebb mint 6 hónapod van hátra

Ilyen rövid hátralévő futamidőnél a megtakarítás minimális, az ügyintézés viszont időbe és pénzbe kerül.

3. Az új hitelhez magas díjak társulnak

Néhány bank folyósítási díjat, értékbecslési díjat vagy egyéb költségeket számol fel. Mindig a teljes költséget hasonlítsd össze, ne csak a kamatokat.

4. A jelenlegi hiteled MSZH minősítésű

Ha Minősített Fogyasztóbarát Személyi Hiteled van, az már eleve kedvezményes feltételeket biztosít. Innen ritkán éri meg kiváltani.

Mennyibe kerül a hitelkiváltás? – Költségek részletesen

A hitelkiváltás nem ingyenes – de a költségek általában jóval kisebbek, mint a megtakarítás. Nézzük, mivel kell számolnod.

1. Előtörlesztési díj (a régi hitelre)

A 2009. évi CLXII. törvény (Fhtv.) 21. §-a szabályozza a személyi kölcsönök előtörlesztési díját:

| Helyzet | Maximum díj |

|---|---|

| A lejáratig több mint 1 év van hátra | Az előtörlesztett összeg 1%-a |

| A lejáratig kevesebb mint 1 év van hátra | Az előtörlesztett összeg 0,5%-a |

| Évi díjmentes keret | 12 havonta egyszer 200 000 Ft-ig díjmentes |

| MSZH hiteleknél | Maximum 0,5%, utolsó 12 hónapban díjmentes |

Konkrét példa: Ha 2 500 000 Ft a fennálló tartozásod és több mint 1 év van hátra, az előtörlesztési díj maximum 25 000 Ft. Ha évi díjmentes kereted még nem használtad ki, az első 200 000 Ft díjmentes, tehát a díj maximum (2 500 000 – 200 000) × 1% = 23 000 Ft.

💡 Tipp: Az előtörlesztés részletes szabályait külön útmutatóban dolgoztuk fel – bankonkénti díjakkal és számítási példákkal.

2. Az új hitel költségei

| Költségelem | Jellemző 2026-ban |

|---|---|

| Folyósítási díj | Legtöbb banknál 0 Ft (OTP, Erste, CIB, MBH, Raiffeisen) |

| Hitelbírálati díj | Általában 0 Ft |

| Számlavezetési díj | Ha új bankba mész és számlát kell nyitnod: havi 0-2 000 Ft |

| Biztosítás | Opcionális hitelfedezeti biztosítás: havi 1-5% a törlesztőből |

A jó hír: 2026-ban a legtöbb bank 0 Ft díjjal folyósít személyi kölcsönt (személyi hitelt), tehát az új hitel indítása gyakorlatilag ingyenes.

📊 Hasonlítsd össze az aktuális ajánlatokat: A személyi kölcsön összehasonlítás cikkünkben részletesen bemutatjuk az összes bank 2026-os kondícióit – THM-ekkel, feltételekkel és kalkulátorokkal.

3. Rejtett költségek

- Időráfordítás: A hitelkiváltás 1-3 hetet vesz igénybe – dokumentumok beszerzése, hitelbírálat, régi hitel lezárása

- Számlanyitás: Ha az új bank elvárja a jövedelem-érkeztetést, számlát kell nyitnod – ez önmagában nem költség, de az átutalás átállítása egy kis adminisztráció

- Kétszeres törlesztő: A váltás ideje alatt előfordulhat, hogy egy hónapban még a régi és már az új hitelt is törlesztened kell

Melyik bank a legjobb hitelkiváltásra 2026-ban?

Most jön a lényeg: hová érdemes vinni a hiteledet? Az alábbi összehasonlítás a 2026. februári kondíciókat mutatja, kifejezetten a hitelkiváltásra összpontosítva. A THM-ek tájékoztató jellegűek – a konkrét ajánlatod a jövedelmedtől és az ügyfélminősítéstől függ.

| Bank | Min THM | Max összeg | Különleges hitelkiváltási ajánlat |

|---|---|---|---|

| Raiffeisen | 9,9% | 15M Ft | Hitelkiváltó Plusz: 11,99% kamat (12,7% THM) |

| MBH | 10,6% | 15M Ft | Kamatvágó: 10,99% kamattól – kifejezetten kiváltásra |

| Erste | 10,8% | 15M Ft | Dedikált hitelkiváltási kalkulátor + 40 000 Ft kedvezmény |

| CIB | 9,97% | 15M Ft | A ügyfélminősítéssel nagyon kedvező – kiváltásra is jó |

| OTP | 10,8% | 15M Ft | Online hitelkiváltás az InternetBankban |

| K&H | 11% | 15M Ft | Kiemelt kölcsön 9,99% kamattal |

| UniCredit | 10,46% | 10M Ft | Kamatkedvezmény rendszer |

| Cofidis | 10,84% | 9,9M Ft | Prémium: nettó 450 000 Ft+ jövedelemmel |

🥇 Raiffeisen – Hitelkiváltó Plusz

A Raiffeisen egy külön konstrukciót tart fenn kifejezetten hitelkiváltásra. A Raiffeisen személyi kölcsön cikkünkben részletesen bemutattuk: 11,99%-os kamattal (12,7% THM) válthatod ki más banki hiteleidet, ha legalább 300 000 Ft nettó jövedelmed van és aktívan használod a Raiffeisen számlát.

Feltételek:

- Legalább 2 000 000 Ft kiváltandó összeg

- A kiváltandó hitel legalább 6 hónapja fennálljon

- Utolsó 3 havi törlesztés késedelem nélkül

- Nem Raiffeisen Banknál lévő hitel

🥈 MBH – Kamatvágó

Az MBH személyi kölcsön Kamatvágó konstrukciója szintén hitelkiváltásra lett kitalálva: 10,99%-os kamattól indul, ha más banknál törlesztesz drágább hitelt. Előny: 0 Ft folyósítási díj és Magyarország második legnagyobb fiókhálózata.

🥉 Erste – Dedikált hitelkiváltási oldal

Az Erste személyi kölcsön kiemelkedik a digitális élménnyel: a bank egy külön hitelkiváltási kalkulátort üzemeltet, ahol percek alatt kiszámolhatod a megtakarítást. Ráadásul pozitív hitelbírálat esetén az Erste intézi a régi hiteleid kiváltását (közvetlen kiváltás) – neked nem kell a régi bankkal küzdened. Új számlanyitás esetén 40 000 Ft díjkedvezményt is kapsz.

Hol érdemes még körülnézni?

- CIB: Ha „A" ügyfélminősítést kapsz, a 9,97%-os THM szinte verhetetlen – bármilyen célra, beleértve a hitelkiváltást

- OTP: Ha már OTP ügyfél vagy, az InternetBankon keresztül akár online is kiválthatod a meglévő személyi hiteled

- K&H: A kiemelt személyi kölcsön 9,99%-os kamattal indul – de ehhez magasabb jövedelem kell

- UniCredit: Kedvezményes kamatrendszerrel – érdemes összehasonlítani

- Cofidis: Prémium kategóriában (450 000 Ft+ nettó) versenyképes

- Gránit: Online bank, érdemes megnézni az aktuális ajánlatot

📊 A teljes banki összehasonlítást megtalálod a személyi kölcsön összehasonlító útmutatónkban. Ha hitelkártyát szeretnél kiváltani, olvasd el a legjobb hitelkártyák 2026 cikkünket is – ott láthatod, mennyire magasak a hitelkártya THM-ek.

Hitelkiváltás lépésről lépésre – Így csináld

A hitelkiváltás nem bonyolult, de néhány lépést pontosan kell csinálnod. Íme a teljes folyamat:

1. lépés: Mérd fel a jelenlegi helyzeted

Mielőtt bármit tennél, tudnod kell pontosan, hol állsz. Gyűjtsd össze az alábbi adatokat a meglévő hiteleidről:

- Fennálló tőketartozás (pontos összeg)

- Éves kamatláb és THM

- Havi törlesztőrészlet

- Hátralévő futamidő (hónap)

- Előtörlesztési díj mértéke (a szerződésedben vagy a bank hirdetményében)

💡 Tipp: A legtöbb banknál a netbankon vagy mobilappon megtekintheted a hiteled pontos adatait. Ha nem találod, kérj fennálló tartozás igazolást a bankodtól – ezt pár napon belül kiállítják.

2. lépés: Számold ki, megéri-e

Használd a következő egyszerű képletet:

Megtakarítás = (Régi havi törlesztő – Új havi törlesztő) × Hátralévő hónapok – Előtörlesztési díj – Egyéb költségek

Ha az eredmény legalább 50 000 Ft – érdemes lépni. Ha 50 000 Ft alatt van, gondold át, megéri-e az adminisztráció.

3. lépés: Kérj ajánlatot 2-3 banktól

Ez az a pont, ahol a legtöbben hibáznak: beadják az igénylést az első banknál, amely jó THM-et hirdet, anélkül hogy összehasonlítanának. Ne kövesd el ezt a hibát! Kérj személyre szabott kalkulációt legalább 2-3 bankból. Az online kalkulátorok jó kiindulópontot adnak, de a végleges THM csak a hitelbírálat után derül ki – és bankonként meglepően eltérhet.

4. lépés: Nyújtsd be a hitelkérelmet

A legtöbb banknál online is megteheted. Szükséges dokumentumok:

- Személyi igazolvány / útlevél

- Lakcímkártya

- Jövedelemigazolás (utolsó 3 havi bankszámla-kivonat vagy munkáltatói igazolás)

- A kiváltandó hitel(ek) adatai: szerződés vagy fennálló tartozás igazolás

5. lépés: Hitelbírálat (1-5 munkanap)

A bank ellenőrzi a jövedelmedet, a KHR (hitelbírálati rendszer) adataidat és a JTM-korlátot (jövedelemarányos törlesztőrészlet mutató). Ha minden rendben, jóváhagyják.

6. lépés: Régi hitel lezárása

Két lehetőséged van:

- Közvetlen kiváltás: Az új bank közvetlenül a régi banknak utalja a pénzt – neked nem kell csinálnod semmit. Az Erste és több más bank is kínálja ezt a szolgáltatást.

- Közvetett kiváltás: Az összeget neked folyósítják, te zárod le a régi hitelt. Ilyenkor jelezd a régi banknak, hogy előtörleszteni szeretnél, és fizesd be az összeget.

7. lépés: Régi számla lezárása (opcionális)

Ha bankot is váltasz, ne felejtsd el a régi bankszámlát lezárni – különben feleslegesen fizeted a számlavezetési díjat.

Mennyit spórolhatsz? – Számítási példák

Eddig elméletben beszéltünk – most nézzük a számokat. A következő két példa valós szituációkat mutat be, amikkel nap mint nap találkozunk.

Példa 1: Márk – Személyi kölcsön kiváltása

Márk 2 évvel ezelőtt felvett 3 000 000 Ft személyi kölcsönt 5 évre (60 hónap), 18%-os éves kamattal. A havi törlesztője 76 200 Ft. Most 3 év van hátra (36 hónap), a fennálló tartozása kb. 2 100 000 Ft.

Ha kiváltja 12%-os kamattal:

| Tétel | Régi hitel (18%) | Új hitel (12%, 36 hó) |

|---|---|---|

| Havi törlesztő | 76 200 Ft | ~69 700 Ft |

| Maradék futamidő | 36 hónap | 36 hónap |

| Összes visszafizetés | ~2 743 000 Ft | ~2 510 000 Ft |

| Megtakarítás | ~233 000 Ft | |

| Előtörlesztési díj (1%) | –21 000 Ft | |

| Nettó megtakarítás | ~212 000 Ft ✅ |

Márk havonta 6 500 Ft-tal kevesebbet fizet, és összesen 212 000 Ft-ot spórol – miközben az előtörlesztési díj mindössze 21 000 Ft volt.

Példa 2: Katalin – Több hitel konszolidálása

Katalin három helyen törleszt:

| Hitel | Tartozás | Kamat/THM | Havi törlesztő |

|---|---|---|---|

| Személyi kölcsön | 1 500 000 Ft | 19% | 44 000 Ft |

| Hitelkártya tartozás | 800 000 Ft | 28% THM | 24 000 Ft (minimum) |

| Áruhitel (laptop) | 200 000 Ft | 22% | 12 000 Ft |

| Összesen | 2 500 000 Ft | 80 000 Ft/hó |

Ha egyetlen személyi kölcsönnel váltja ki mindet, 12% THM-mel, 48 hónapra:

- Új havi törlesztő: ~65 900 Ft

- Havi megtakarítás: ~14 100 Ft

- Előtörlesztési díjak összesen: ~23 000 Ft (változó, bankonként eltérő)

- Éves megtakarítás: ~169 000 Ft

- Teljes megtakarítás 4 év alatt: ~650 000+ Ft 🎉

Ráadásul Katalin egyetlen helyre fizet – átláthatóbb, kevesebb stressz.

Mikor éri meg a hitelkiváltás? – Végső verdikt

Egyértelműen megéri, ha a kamatkülönbség legalább 2-3 százalékpont ÉS legalább 1 év van hátra. Különösen megéri hitelkártyák és áruhitelek kiváltása, ahol a THM-különbség akár 10-15 százalékpont is lehet.

Nem éri meg, ha a kamatkülönbség minimális (<2pp), ha már csak pár hónap van hátra, vagy ha a jelenlegi hiteled MSZH minősítésű (az amúgy is kedvezményes). Számolj, mielőtt döntesz – a fenti példák módszerét használd!

Hitelkiváltás kockázatai és buktatók – Mire figyelj!

Rendben, eddig szinte csak a hitelkiváltás előnyeiről beszéltünk. De ahogy minden pénzügyi döntésnél, itt is vannak buktatók – és ha nem figyelsz, a megtakarítás könnyen elpárologhat. Ezekre a csapdákra készülj fel:

1. A futamidő meghosszabbítása

A leggyakoribb hiba: az alacsonyabb havi törlesztő csábításának engedve hosszabb futamidőt választasz. Ha a régi hiteled 3 év múlva lejárna, de az új hitelt 5 évre veszed fel, a havi törlesztőd ugyan csökken, de összesen többet fizetsz vissza! Mindig hasonlítsd össze a teljes visszafizetendő összeget.

2. Változó vs. fix kamat

2026-ban a személyi kölcsönök döntő többsége fix kamatozású – ez azt jelenti, hogy a kamatod a futamidő végéig nem változik. Ha valaki változó kamatot kínál alacsonyabb induló értékkel, légy óvatos: a kamat felfele is elmozdulhat.

3. Rejtett feltételek

Néhány bank az alacsony kamatot feltételekhez köti:

- Jövedelem-érkeztetés az adott bankba (ha nem teszed, magasabb kamat)

- Aktív számlahasználat (kártyás vásárlások minimuma)

- Biztosítás kötése (nem kötelező, de a bank nyomhatja)

Mindig a feltételek nélküli THM-et is kérd el, és hasonlítsd össze!

4. Hitelfelvételi korlát (JTM)

A jövedelem-arányos törlesztőrészlet mutató (JTM) szabályozza, hogy a jövedelmed hány százalékát fordíthatod hiteltörlesztésre. Ha a régi és új hiteled egyszerre fut (az átmeneti időszakban), a JTM-korlátba ütközhetsz. A közvetlen kiváltás (ahol az új bank intézi a régi lezárását) megoldja ezt a problémát.

5. KHR (BAR-lista) negatív bejegyzés

Ha valaha késedelembe estél a törlesztéssel, és szerepelsz a KHR (Központi Hitelinformációs Rendszer) negatív listáján, a hitelkiváltás nem fog menni – az új bank nem fogja jóváhagyni a kérelmet. Először rendezd a késedelmet!

Hitelkiváltás és előtörlesztés – A kapcsolat

A hitelkiváltás és az előtörlesztés szorosan összetartozik. Amikor kiváltod a hiteledet, a régi hitelt technikailag előtörleszted (teljes végtörlesztés). Ez azt jelenti, hogy az előtörlesztési díj szabályai teljes mértékben vonatkoznak rád.

A legfontosabb szabályok:

- Az előtörlesztési díj max 1% (Fhtv. 21. §) – ha több mint 1 év van hátra

- Max 0,5% – ha kevesebb mint 1 év van hátra

- Évente egyszer 200 000 Ft-ig díjmentes

- MSZH hiteleknél max 0,5%, az utolsó 12 hónapban díjmentes

- A díj nem haladhatja meg a lejáratig hátralevő kamatot

Stratégiai tipp: Ha a fennálló tartozásod éppen 200 000 Ft körül van, érdemes megvárni, amíg a díjmentes keret „aktiválódik" (12 havonta egyszer), és úgy váltani ki – így a díj 0 Ft!

Hitelkiváltás – Gyakran ismételt kérdések (FAQ)

Mi az a hitelkiváltás és hogyan működik?

A hitelkiváltás (kölcsön kiváltás) azt jelenti, hogy a meglévő, drágább hiteledet egy új, kedvezőbb feltételű hitellel fizeted vissza. Az új bank folyósítja az összeget, amivel lezárod a régi kölcsönt, és innentől az új, olcsóbb hitelt törleszted. Akár több hiteled is kiválthatod egyetlen új kölcsönnel.

Mennyibe kerül a hitelkiváltás?

A fő költség az előtörlesztési díj: a Fhtv. szerint maximum az előtörlesztett összeg 1%-a (ha több mint 1 év van hátra) vagy 0,5%-a (ha kevesebb mint 1 év). Évente egyszer 200 000 Ft-ig díjmentes. Az új hitel folyósítása a legtöbb banknál 2026-ban 0 Ft.

Melyik bank a legjobb hitelkiváltásra 2026-ban?

A Raiffeisen (Hitelkiváltó Plusz, 12,7% THM), az MBH (Kamatvágó, 10,99% kamat-tól) és az Erste (10,8% THM-től, közvetlen kiváltás) kínálja a legkedvezőbb dedikált hitelkiváltási ajánlatokat. A CIB „A" minősítéssel szintén versenyképes. A személyi kölcsön összehasonlításunkban megtalálod a teljes piaci áttekintést.

Mikor éri meg a hitelkiváltás?

Ha a kamatkülönbség legalább 2-3 százalékpont, és legalább 1-2 év van hátra a futamidőből. Különösen megéri, ha hitelkártyát vagy áruhitelt váltasz ki – ezek THM-je sokszor 20-30%, míg egy személyi kölcsön 10-13% THM-mel elérhető.

Milyen dokumentumok kellenek a hitelkiváltáshoz?

Személyi igazolvány, lakcímkártya, jövedelemigazolás (utolsó 3 havi bankszámlakivonat vagy munkáltatói igazolás), és a kiváltandó hitel(ek) fennálló tartozás igazolása. A legtöbb bank online is elfogadja az igénylést.

Lehet-e hitelkártyát kiváltani személyi kölcsönnel?

Igen, és sokszor ez az egyik legjobb felhasználási módja a hitelkiváltásnak! A hitelkártyák THM-je jellemzően 25-35%, míg egy személyi kölcsön 10-15% THM-mel elérhető. A különbség akár 15-20 százalékpont is lehet.

Mennyi idő a hitelkiváltás folyamata?

Általában 1-3 hét az igénylés benyújtásától a régi hitel lezárásáig. Az online igénylés gyorsabb: az Erste például 3 munkanapon belül elbírálja a kérelmet. A közvetlen kiváltás a legkényelmesebb – az új bank intézi a régi hitel lezárását.

Mi a különbség a hitelkiváltás és a hitelkonszolidáció között?

A hitelkiváltás egyetlen hitel lecserélése egy kedvezőbbre. A hitelkonszolidáció több hitel (személyi kölcsön, hitelkártya, áruhitel) összevonása egyetlen új hitelbe. A gyakorlatban a személyi kölcsön mindkét célra használható – a bank számára nincs különbség, mert a személyi kölcsön szabad felhasználású.

Hitelesség és forrásjelölés

Szerző: Király Zoltán, pénzügyi szakértő

Lektorálta: Kovalszky Imre, HR és Banking/Finance szakember

Utolsó frissítés: 2026. február 5.

Források: 2009. évi CLXII.

törvény (Fhtv.) – előtörlesztési díj szabályok; MNB – alapkamat és THM-plafon; Raiffeisen, MBH,

Erste, OTP, CIB, K&H, UniCredit, Cofidis hivatalos honlapjai – banki kondíciók

A fenti kondíciók a 2026. februári banki hirdetmények alapján készültek. Az ajánlatok változhatnak – érdemes mielőbb kalkulálni és lépni!

📥 Hitelkiváltás Checklist letöltése (PDF) →